|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Управление оборотными средствами фирмы

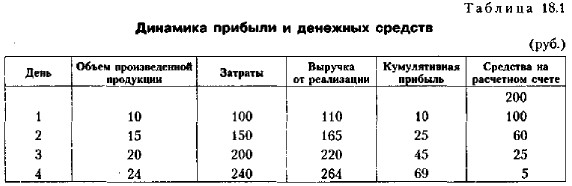

Управление денежными средствами и их эквивалентамиУправление денежными средствами является одним из важнейших направлений деятельности финансового менеджера и включает расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т. п. Значимость такого вида активов, как денежные средства, по мнению Дж. Кейнса (John Maynard Keynes, 1883—1946), определяют основные причины: (1) рутинность; денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете; (2) предосторожность; деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей; (3) спекулятивность; денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования. Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями; с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными средствами является оптимизация их среднего текущего остатка. Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной. Такая связь не всегда очевидна. События переходного периода в России (последнее десятилетие XX в.), когда резко обострилась проблема взаимных неплатежей, подвергли сомнению незыблемость прямой связи между этими показателями. Оказывается, можно быть прибыльным (по данным бухгалтерского учета) и одновременно испытывать значительные затруднения в оборотных средствах, которые могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и привести к банкротству. Приведем пример. Пример Предприятие ежедневно закупает сырье в объеме дневной потребности на условиях оплаты наличными. Производственный цикл занимает один день. Деньги на расчетный счет за реализованную продукцию поступают с лагом в один день. Расходы по производству единицы продукции составляют 10 руб., цена реализации — 11 руб. Продукция пользуется спросом, поэтому предприятие наращивает производство. Динамика результатов работы предприятия будет иметь следующий вид (табл. 18.1).

Предприятие является прибыльным, однако к исходу 4-го дня оно не имеет средств на расчетном счете для продолжения производственной деятельности с заданной динамикой. Кроме того, снижающийся остаток средств на счете все в большей степени ограничивает свободу маневра, повышает риск невыплаты непредвиденных текущих платежей.

|

|

|